皆さんは森林環境税のことをどれくらいご存じでしょうか?恐らくほとんどの方が知らない、もしくは興味がないことでしょう。私たち編集部も以前はそうでした。でも、日々活動する中でこの税について考える機会があったため、自分たちの勉強も兼ねて記事にまとめることにしました。意外と自分たちの暮らしに直結した、知っておいたほうがいいお金の話でした。

住民税に上乗せされても

税額は同じまま

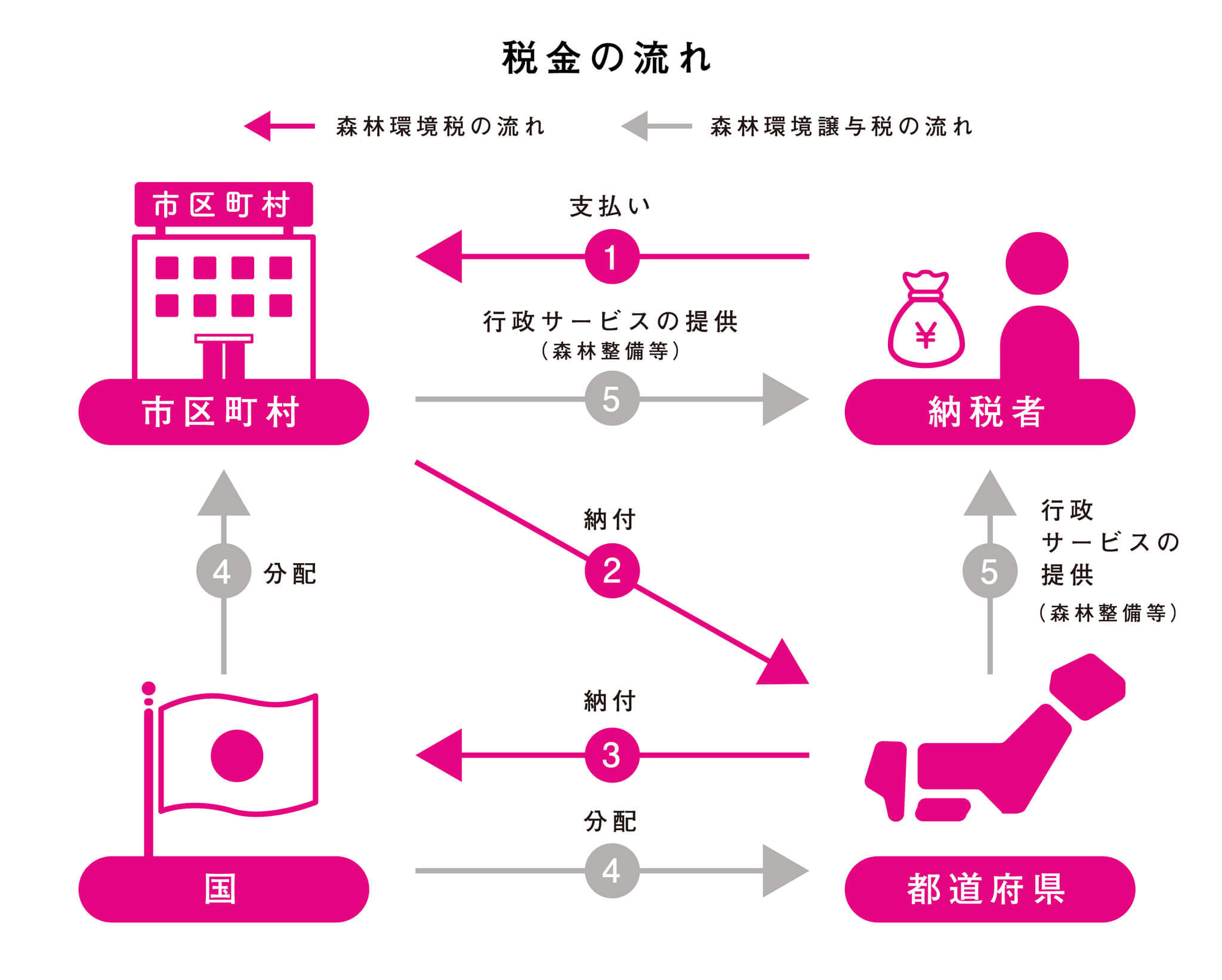

まずは仕組みから見てみましょう。

上の図のとおり、森林環境税は住民税に上乗せする形で納税者が市町村に支払うのですが、最終的に国の財源となるため、課税主体は国です。地方税ではなく、国税ということになります。

そして、徴収されたお金は「森林環境譲与税」として、国から再び都道府県と市町村に分配されます。その後の使い道はある程度縛りはあるものの、各自治体が決めて使用する流れになっています。つまり、支出主体は地方自治体ということです。

徴収は2024年からはじまります。所得の多い少ないにかかわらず、納税者一人当たり定額1,000円/年を森林環境税として支払うことになります。ただ、実質的に住民税の額は変わりません。なぜでしょうか?

2014~2023年まで復興財源確保のため、住民税がプラス1,000円徴収されているのですが、この終了と同時に森林環境税が同額徴収されます。このため、住民税の額は変わらないように見えるのです。

国民からすれば税額の変化がないので、気にする必要もないと言ってしまえばそうなのですが、気づかないうちによく知らない税が徴収されている側面もあると思うと、ちょっと不気味ではあります。

森がない地域なのに

譲与税の額が多い?

森林環境税という名前から察するに、森林を整備するために使うものだと考える人が多いでしょうか。であれば、森林を多く有する地域により多くの財源を充てていると思えます。

ですが、徴収した森林環境税を国が森林環境譲与税として地方自治体に分配する際、森林が少なく、林業が行われていない都市部にも多く支払っています。どういうことでしょうか?

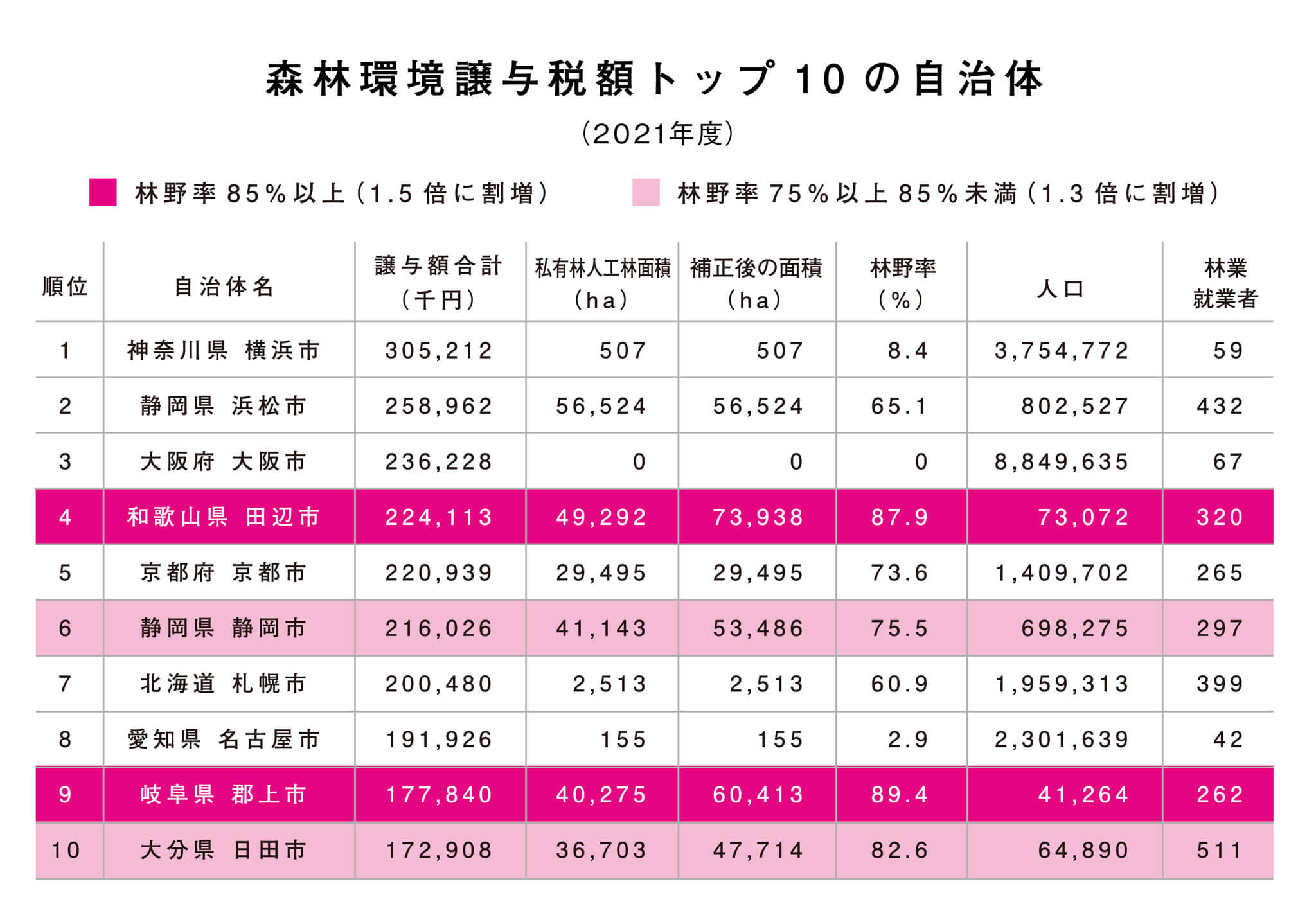

森林環境税の年間税収約600億円のうち、半分は森林(私有林人工林)の面積に比例して各自治体に配られ、残りの30%分は人口に応じて、20%分は林業就業者数に応じて配分するという基準が定められています。

ちなみに、森林環境税の課税は2024年からですが、森林環境譲与税は2019年からスタートしています。この5年分の財源は主に、地方公共団体金融機構の公庫債券金利変動準備金なるものを活用しているそうです。

上の表を見ると、森林面積が大きい静岡県浜松市や和歌山県田辺市、岐阜県郡上市などの地域は譲与税額が大きいことがわかります。その一方で、人口が基準に含まれるため、横浜市や大阪市のような森林がほとんどない自治体もトップレベルの譲与税額です。

都市部の自治体では譲与税をどのように使っているのでしょうか。使途の公表が法律で義務付けられているため、自治体のHPを探すと譲与税の使い道についてのページを見つけることができます。

ここで、譲与税額トップ3の自治体の使途を見てみましょう。横浜市、浜松市、大阪市、それぞれのHPに掲載されている使途の詳細を以下に書き出してみました。

① 横浜市の使途

合計 301,953,000円

・学校施設整備基金積立金 301,953,000円

② 浜松市の使途

合計 257,866,000円

・森林経営管理推進事業 26,666,000円

・林業従事者助成事業 7,871,000円

・林道維持補修事業 94,419,000円

・低コスト林業推進事業 45,851,000円

・森林整備・林業振興事業 12,476,000円

・森林環境教育推進事業 990,000円

・FSC認証材利用拡大推進事業 2,579,000円

・地球温暖化対策事業 100,000円

・天竜材ぬくもり空間創出事業 15,417,000円

・浜松こども館管理運営事業 20,230,000円

・森林環境基金積立金 31,267,000円

③ 大阪市の使途

合計 232,924,000円

・区民交流施設整備事業 390,000円

・旭区民センターにおける国産木材利用促進・普及啓発事業 2,719,000円

・木材を活用した来庁舎用備品等の整備事業 1,440,000円

・国産木材を活用した子育て層向け備品等の整備事業 415,000円

・公立保育所等木製製品の整備促進事業 26,865,000円

・信太山青少年野外活動センター木製製品の整備促進事業 4,180,000円

・国産木材を活用した小中学校等における机・椅子整備事業 64,187,000円

・市立図書館における閲覧机・椅子・書架等整備事業 72,773,000円

・大阪市環境創造基金への積立 59,955,000円

※各自治体の使途の詳細は以下を参照(いずれも2022年7月2日閲覧)

【横浜市】令和2年度 森林環境譲与税に関する使途詳細

https://www.pref.kanagawa.jp/osirase/0506/kankyoujouyozei/archive/files-r2/r2-joyo-yokohama.pdf

令和2年度浜松市における森林環境譲与税活用の概要

https://www.city.hamamatsu.shizuoka.jp/documents/97325/r31018_r2hpkouhyou.pdf

令和2年度森林環境譲与税の使途について(大阪市)

https://www.city.osaka.lg.jp/kankyo/cmsfiles/contents/0000496/496202/R2jisseki.pdf

この3つの地域を比べてみると、森林がない横浜市と大阪市は木材利用や普及啓発にほとんどのお金を使っているのに対して、森林(私有林人工林)の面積が5万ha以上で林野率が65%の浜松市は森林整備に関する事業費が全体の約7割を占めています。

当然といえば当然のことなのですが、森林が少なければ整備する場所も限られるため、森林整備ではなく木材利用や普及啓発の取り組みに譲与税が活用されるパターンもあるようです。

自治体全体では、譲与税の活用状況は以下のとおりです。(青木 2021:145)

・森林整備関連 53%

・人材育成・担い手対策 13%

・木材利用・普及啓発 22%

・基金への全額積立等 38%

※2019年度時点。複数選択による回答

基金の積立目的の内訳は、森林整備関連が468自治体、人材育成・担い手対策が12自治体、木材利用・普及啓発が201自治体となっています。

それぞれの地域によって置かれている状況が違うわけですから、早々に森林整備のために活用している地域もあれば、ストックしておいて木質建造物の事業費に充てる地域もあるなど、譲与税の使い道もさまざまです。

実は目的が曖昧?な

国税・森林環境税

ところで、そもそも何のために国税である森林環境税が課税されることになったのでしょうか?

最初のはじまりは1991年、和歌山県本宮町(現・田辺市)の中山町長による「森林交付税構想」の提唱だったと言われています。公益的な視点から、山間地域が森林を保全する役割を担うための財源として提唱されたのでした。

その翌年には「全国森林交付税創設促進連盟」が設立され、3年後には360市町村が加盟するほどの盛り上がりだったようです。これに触発されて議員連盟も立ち上がり、森林交付税の創設に向けて勢いを見せていました。

しかし、当時の小泉内閣による三位一体改革の影響で、約5兆円の地方交付税が削減されることとなり、森林交付税ではなく、国税としての新税創設に向けた動きへと舵を切っていったのでした。

これら連盟が長年、政府与党に働きかけてきた甲斐もあってか、2014年度の与党税制改正大綱(内閣府の付属機関である税制調査会を中心に、翌年度以降の税制改正の方針をまとめたもの)の検討項目の中に、森林吸収源対策および地方の地球温暖化対策に関する財源確保についての専門チームを設置することが明記され、2018年の与党税制改正大綱には、ついに森林環境税の創設が明記されるに至りました。

こうして議論の主体が中央官庁へと移行する中で、当初の思惑とは異なる内容に変わっていく側面もありました。特に、安倍政権が進めた成長加速化路線に歩みを合わせるように、林業の成長産業化を推進するための財源として森林環境税が検討されるようになります。

これにより、当初は譲与基準が「私有林人工林面積や林業就業者数等」とされていた段階から、新たに「人口」が加わり、現在の譲与基準となったのでした。

つまり、人口が多い都市部にも譲与税を分配することで、公共事業などでの木材利用を増やし、木材需要を上げて、林業の成長産業化につなげようというわけです。

さまざまな思惑が絡み合った結果が、2024年から課税される森林環境税なのです。

2種類ある森林環境税

二重に課税されている?

森林環境税と同じような目的を持つ地方税があります。それが府県単位でそれぞれ独自に設けられた環境税です。すでに37府県で導入されています。

導入されていないのは、北海道、青森県、埼玉県、千葉県、東京都、新潟県、福井県、徳島県、香川県、沖縄県の10地域。

響hibi-ki編集部の本拠地・岐阜県には、「清流の国ぎふ森林・環境税」があります。導入開始は2012年で、県民税に年1,000円(法人の場合は資本金によって2,000〜80,000円)を上乗せする形で徴収されています。

この環境税の条例第一条には、課税の目的がこう記されています。

「全ての県民がその恩恵を享受している森林及び河川の有する県土の保全、地球温暖化の防止、生物多様性の確保その他の公益的機能の重要性に鑑み、その公益的機能の維持増進を図るための事業に必要な財源を確保するため」

続いて、国の森林環境税及び森林環境譲与税に関する法律の第一条です。

「この法律は、森林の有する公益的機能の維持増進の重要性に鑑み、市町村及び都道府県が実施する森林の整備及びその促進に関する施策の財源に充てるため」

目的はだいたい同じであることがわかります。こうした状況により、税収の使い道に重複があるのではないか、納税者が同じだから二重課税になっているのではないか、といった声が地方自治や税の専門家などから上がりました。

岐阜県のHPに載っている、国の森林環境税と清流の国ぎふ森林・環境税のすみ分けに関する考え方を見てみるとこんな記載もあります。

「より有効に税を活用するため、できる限り重複しないよう市町村との調整を行う。(中略)なお、2期終了時(H33年度 ※編集部注:令和3年度)には、市町村の譲与税活用状況等を踏まえ、第3期に向けた事業メニュー等の見直しを検討」(https://www.pref.gifu.lg.jp/page/19863.html 2022年7月2日閲覧)

資料によれば、2018年時点で木材利用促進や普及啓発の分野で事業の重複があったようです。初年度は事業の重複が見られたため、以降は重複しないように調整する方向で落ち着いていることがわかります。

「重複」をどう定義するかによってどうとでも言えてしまうよな〜、というのが一県民としての率直な感想ですが、皆さんにはどう映っているでしょうか。

たかが1,000円

されど1,000円

森林環境税はあってもいいと思いますか?

それとも、廃止したいですか?

存続するのであれば、どのように使ってほしいですか?

「年に1,000円なら特に興味はない」「お任せで」というのも一つの意見でしょう。

私の場合は、事業としての響hibi-kiが赤字ではあるので、取材費や学校への出前授業の経費として環境税を活用させてほしいのが率直な感想です(営業努力や収益化の工夫が足りていない点は改善しなきゃですが)。

その一方で、本気でやるなら林業従事者の給料を上げたり、待遇面を改善するために税金を投入するのがいいのではないかとも思います。

日頃、林業に従事している人たちや林業の道へ進もうか考えている人を取材していると、他の業界に比べて給料が低かったり、労働環境が不十分だったり、という点が林業を選ばない大きな原因の一つになっている印象があります。

気持ちよく働ける環境に整えることで、林業を仕事にする人が増えれば、それが森林整備の充実にも直結してくると思います。仮にもし、林業をやる人がいなくなったら、森林整備は誰がやるんでしょうか?

皆さんの意見もぜひお聞かせください。お便り待ってます。

【参考資料】

青木宗明編(2021)『国税・森林環境税ー問題だらけの増税ー』公人の友社

中山惠子(2021)『わが国の森林環境税』勁草書房

香坂玲・内山愉太(2020)「政令指定都市における森林環境譲与税の活用の現況―都市部における森林政策の多様な展開の分析―」『日本森林学会誌』第102巻第3号pp.173-179

全国林業改良普及協会編(2021)『森林環境譲与税 市町村の活用戦略』全国林業改良普及協会